Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

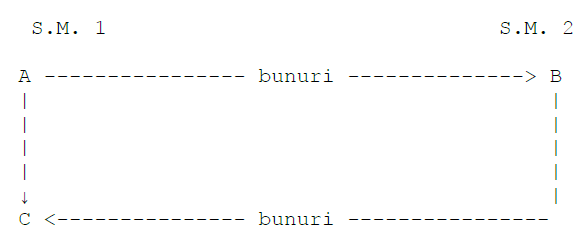

Exemplu: Furnizorul A din statul membru 1 vinde bunurile către persoana impozabilă B din statul membru 2. Bunurile se expediază din statul membru 1. La sosirea bunurilor în statul membru 2, B le refuză. Bunurile sunt ridicate de către A sau în numele acestuia pentru a fi livrate lui C în statul membru 1.

- Tratamentul fiscal din punctul de vedere al TVA, fără aplicarea măsurilor de simplificare:

-Pe lângă prevederile art. 2, A efectuează un transfer, respectiv o livrare intracomunitară asimilată, în statul membru 2 din care începe transportul bunurilor refuzate de B, în condiţiile art. 270 alin. (10) din Codul fiscal sau echivalentului acestuia din legislaţia altui stat membru, urmată de o achiziţie intracomunitară asimilată în statul membru 1 de sosire a bunurilor şi de livrarea locală a aceloraşi bunuri în statul membru 1.

- Tratamentul fiscal din punctul de vedere al TVA, cu aplicarea măsurilor de simplificare:

-Furnizorul A procedează ca şi în situaţia în care nu ar fi existat o expediere sau un transport de bunuri din statul membru 1 în statul membru 2.

-Se consideră livrarea de bunuri realizată de A către C ca livrare locală în statul membru 1, chiar dacă bunurile au fost iniţial transportate în statul membru 2, de unde au fost returnate în statul membru 1.

-Furnizorul A nu trebuie să se înregistreze în scopuri de TVA în statul membru 2.